Índice

IR 2021: Como declarar investimentos no imposto de renda

A declaração de investimentos no Imposto de Renda tem suas particularidades em relação aos valores e bens que não apresentam rendimentos.

Para lhe ajudar na declaração do IRPF 2021, nós da vance contabil, mostraremos como deve ser declarada cada categoria ao Leão entre março e abril. Confira:

Quais investimentos devem ser declarados?

Quem entra na regra de obrigatoriedade da declaração, ou seja, teve rendimentos tributáveis acima de R$ 28.559,70 ou valores não tributáveis acima de R$ 40 mil em 2020, ou ainda investiu qualquer valor na Bolsa, deve declarar os investimentos de todas as classes que tenha em carteira na Declaração de Imposto de Renda de Pessoa Física 2021 (DIRPF 2021).

Embora parte dos ganhos seja isenta da incidência de Imposto de Renda no Brasil, o contribuinte deve inserir, na declaração do Imposto de Renda de 2021, todos os investimentos que tinha em carteira em 2020.

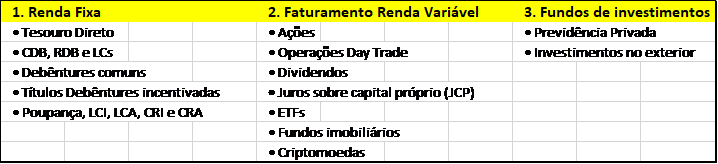

Títulos de renda fixa, fundos de investimentos, ações, fundos imobiliários, saldo de conta poupança, ETFs, investimentos no exterior e até valores em criptomoedas devem ser discriminados em campos específicos da declaração.

Como declarar investimentos no IR 2021?

Os investimentos deverão ser reportados na ficha de “Bens e Direitos” da declaração, mas cada código corresponde a um produto de investimento diferente. Veja os detalhes abaixo.

Renda fixa

A maior parte dos investimentos em renda fixa sofre a incidência do imposto de renda, mas ela não acontece no momento da declaração em si, já que a tributação do IR em ativos de renda fixa é realizada automaticamente pela instituição financeira, banco ou corretora no momento ou resgate por exemplo.

Alguns produtos de renda fixa são totalmente isentos de cobrança de Imposto de Renda.

Mesmo assim, o investidor ainda precisa declarar no portal da Receita que possui tais investimentos na carteira para evitar a malha fina.

Entre os investimentos que sofrem a tributação do IR estão Tesouro Direto, CDB (Certificado de Depósito Bancário), RDB (Recibo de Depósito Bancário), LC (Letra de Câmbio) e Debêntures (exceto as incentivadas).

A maioria deles sofre tributação de acordo com a tabela regressiva, que está diretamente ligada ao prazo da aplicação:

| Tabela regressiva do Imposto de renda | |

| Prazo | Alíquota |

| Até 180 dias | 22,5 % |

| 181 a 360 dias | 20 % |

| 361 a 720 dias | 17,5 % |

| Acima de 720 dias | 15 % |

Já os isentos de tributação são poupança, debêntures incentivadas, LCI (Letra de Crédito Imobiliário), LCA (Letra de Crédito do Agronegócio), CRI (Certificado de Recebíveis Imobiliários) e o CRA (Certificado de Recebíveis do Agronegócio).

Tesouro Direto

Para investimentos em títulos públicos via Tesouro Direto, o IR será descontado automaticamente no resgate ou no vencimento, conforme o prazo da aplicação e de acordo com a tabela regressiva.

Para declarar investimento do Tesouro Direto no Imposto de renda;

- Acesse a ficha “Bens e Direitos”, selecione o código “45 – Aplicação de renda fixa” e clique em “novo”.

- Informe o saldo dos investimentos entre 31/12/2019 e 31/12/2020.

- Preencha a página com o CNPJ da instituição financeira onde realizou o investimento (a corretora, por exemplo). Na parte de discriminação, escreva algo como “título do Tesouro Direto”.

- Já os valores dos rendimentos provenientes do investimento devem constar na aba “Rendimentos Sujeitos á Tributação Exclusiva/Definitiva”, no código “06 – Rendimentos de aplicações financeiras”.

- Logo após, informe o beneficiário do título, o CNPJ da fonte pagadora, o nome da fonte pagadora e o valor do rendimento no período.

CDB, RDB e LCs

Como no Tesouro Direto, o IR para CDBs, LCs e RDBs incide sobre os rendimentos e é descontado automaticamente no momento de resgate do capital.

Portanto, a corretora de valores ou instituição financeira responsável pela custódia do título fica encarregada de recolher o imposto e repassar o valor para os cofres públicos. A tributação segue a tabela regressiva.

Para conseguir declarar seu investimento em CDB, RBD ou LCs, o investidor deverá utilizar o informe de rendimentos do título, certamente esse dado pode ser conseguido com a instituição responsável pela custódia do título. A forma de declarar o IR desses produtos é semelhante à utilizada para o Tesouro Direto. Confira;

- Acesse “Bens e Direitos”, selecione o código “45 – Aplicação de renda fixa” e clique em “novo”.

- Informe o saldo dos investimentos entre 31/12/2019 e 31/12/2020.

- Preencha a página com o CNPJ da instituição financeira responsável pelo título. Na parte de discriminação, informe o nome do emissor.

- Já os valores dos rendimentos provenientes do investimento devem constar na aba “Rendimentos Sujeitos à Tributação Exclusiva/ Definitiva”, no código “06 – Rendimentos de aplicações financeiras”.

Debêntures comuns

O IR sobre rendimentos de debentures comuns é pago automaticamente no momento de resgate do capital investido.

Dessa forma, a corretora de valores ou instituição financeira responsável por realizar a custódia do título fica encarregada de recolher o imposto e repassar o valor para os cofres públicos.

A cobrança do imposto também segue como base a tabela regressiva.

Para declarar debêntures comuns no imposto de renda;

- Em princípio acesse “Bens e Direitos”, selecione o código “45 – Aplicação de renda fixa” e clique em “novo”.

- Logo após informe o saldo dos investimentos entre 31/12/2019 e 31/12/2020.

- Em seguida preencha a página com o CNPJ da instituição financeira responsável pelo título. Na parte de discriminação, informe o nome do emissor.

- Os valores dos rendimentos provenientes do investimento em debêntures devem constar na aba “Rendimentos Sujeitos à Tributação Exclusiva/ Definitiva”, no código “06 – Rendimentos de aplicações financeiras”.

Debêntures incentivadas

Certas debêntures são totalmente isentas de impostos e não são tributáveis pelo Leão. As chamadas debêntures incentivadas são produtos de renda fixa que emprestam dinheiro para empresas de um determinado setor que o Estado considera como estratégico e deseja fomentar, como o de infraestrutura, por exemplo.

Nesse caso, a declaração deve ser realizada na a aba de “Rendimentos Isentos e Não Tributáveis” (veja abaixo junto com a categoria LCI, LCA, CRI e CRA).

Poupança, LCI, LCA, CRI e CRA

Ainda que esses tipos de investimento contem como uma isenção de impostos por parte da Receita Federal, o investidor precisa declarar se tiver na carteira qualquer um desses produtos.

Essas aplicações – juntamente com as debentures incentivadas – devem ser declaradas na parte de Rendimentos Isentos e Não Tributáveis, sendo assim é necessário, também, informar os dados da instituição financeira que foi utilizada para investir nesses produtos.

Para declarar poupança no imposto de renda;

- Acesse a ficha “Bens e Direitos”, selecione a opção “Rendimentos Isentos e Não Tributáveis” e o código “41 – Caderneta de Poupança”

- Informe os dados sobre o saldo que há na poupança, além das informações da instituição financeira em que o investimento foi aplicado.

Para declarar LCI, LCA, CRI e CRA no imposto de renda;

- Acesse a aba “Bens e Direitos”, selecionar a opção “Rendimentos Isentos e Não Tributáveis” e escolher o código “45 – Aplicação de renda fixa”

- Informar os dados sobre o saldo investido, além das informações da instituição financeira.

- Para cada tipo de investimento, é necessária uma declaração, então é preciso repetir o procedimento para cada título de renda fixa.

Renda Variável

Ações

De maneira geral, se o contribuinte vendeu ações em 2020 e obteve lucro, pagará imposto de renda se superar o valor de R$ 20 mil no mês, ou seja, abaixo disso, o lucro é isento de IR.

No entanto todos os impostos devem ser pagos mensalmente utilizando o DARF (Documento de arrecadação de receitas federais). A alíquota é de 15% sobre os ganhos em operações comuns e 20% para day trade.

O DARF pode ser encontrado no site da Receita o ano todo, e as informações necessárias para preenchê-lo costumam ser informadas pela corretora onde são realizadas as negociações.

Os custos com corretagem e emolumentos são descontados do lucro apurado, de tal forma como as perdas incorridas nas operações de renda variável nos mercados à vista, de opções, futuros, a termos e assemelhados.

É possível, portanto compensar ganhos líquidos auferidos no próprio mês ou nos meses subsequentes em outras operações realizadas em qualquer das modalidades operacionais previstas naqueles mercados, e operações comuns.

Ou seja, quem obteve prejuízo de R$ 15 mil em março e lucro de R$ 25 mil em abril pode subtrair os valores de março em abril, totalizando lucro de R$ 10 mil.

Para declarar ações no imposto de renda;

- Na ficha “Bens e Direitos”, clique no código “31-ações” e informe as ações que você tinha até 31/12/2020.

- Na “discriminação”, informar quantidade de ações, nome e CNPJ da empresa, bem como a corretora utilizada para a compra e o tipo de ação.

- No campo situação, tanto em 31/12/2019, como em 31/12/2020, o contribuinte deve informar o valor de aquisição das ações, independente do dia do ano em que tenha comprado os papeis.

- No Informe de Rendimentos fornecidos pela fonte pagadora (corretora, por exemplo) e na nota de corretagem estarão todas as informações necessárias. Se sua corretora não enviar, solicite.

- Preencher os campos para todas as ações que tiver em carteira, seguindo a mesma lógica.

- Vale lembrar que, no campo “Situação”, se o investidor comprou ações pela primeira vez em 2020, deve deixar o campo de 2019 com “R$ 0″. E se a posição entre 2019 e 2020 não se alterou (não comprou ou vendeu ações), mantenha os valores.

Vendas de ações com lucro abaixo de R$ 20 mil

Nesse caso, embora não seja tributável, o valor deve ser declarado.

Assim, o contribuinte deve:

- Acessar a ficha “18 – Rendimento isento e não tributável”, selecionar “9 – Lucros e dividendos recebidos”, e clicar em “novo”.

- A venda de ações com lucro até R$ 20 mil deve ser informada na opção “20 – Ganhos Líquidos em operações no mercado à vista negociados em bolsas de valores”.

Operações de Swing Trade também são isentas de IR quando inferiores a R$ 20 mil.

Vendas de ações com lucro acima de R$ 20 mil

Com todos os comprovantes de DARF em mãos, faça o seguinte:

- Escolha a opção “Operações Comuns/Day Trade”.

- Informe o valor do lucro ou prejuízo obtido em cada mês, separando operações comuns de Day Trade

- No campo referente a janeiro, verifique se há prejuízos para compensar de dezembro de 2019. Se houver, preencha o valor deles em “Prejuízos a compensar”. Esses prejuízos são informados com o sinal negativo.

- Ao finalizar cada mês, vá até “Consolidação do Mês” e verifique se a alíquota foi calculada corretamente no campo “Imposto a pagar” e informe o valor pago na DARF em “Imposto pago”.

- Para compensar o IR retido na fonte, você deve colocá-lo em “IR fonte (Lei nº 11.033/2004) no mês”. Para o Day Trade, ele é lançado em “IR fonte Day-Trade no mês”

- Ao finalizar todo o preenchimento, vá até o mês de dezembro e verifique o total de IR retido na fonte. Aqui, constará todo o retido do ano.

- Assim, faça a soma dos recolhidos nas vendas acima de R$ 20 mil e dos Day Trades e informe em “Imposto Pago/Retido” no campo “3. Imposto sobre a renda na fonte (Lei nº 11.033/2004)”

- Repita o processo para todas as operações que entram nesta classe.

Day Trade

No caso da declaração Day Trade (de compra e venda de ações no mesmo dia), há a incidência de imposto de 20% sobre os rendimentos líquidos.

Nesse caso, o contribuinte também tem acesso a todas as informações necessárias por meio da nota de corretagem. Não esqueça de solicitar caso a corretora não envie.

Para declarar Day Trade no imposto de renda;

- Vá em “Operações Comuns/Day Trade” para informar o lucro ou prejuízo realizado em cada mês do ano.

- Verificar se há prejuízos para serem compensados de dezembro de 2020. Se houver, informar o valor em “Prejuízo a compensar”, com sinais sempre negativos (R$ – 1.200).

- Ao preencher cada mês, vá em “consolidação do mês”, confira se a alíquota foi calculada no campo “Imposto a Pagar” corretamente e informe o valor pago no DARF em “Imposto Pago”. Vale lembrar que, se os valores não baterem, os números válidos sempre são os do programa, por isso, o contribuinte deve ajustá-los.

- Para compensar o IR retido na fonte, clique em “IR fonte no mês” e informe os valores em “IR fonte Day-Trade no mês”.

- Depois de preencher os valores, não esquecer de verificar no mês de dezembro o total de IR retido na fonte, que mostrará todo o valor retido do ano.

- O contribuinte deve fazer de todos os valores de Day Trade e informar na ficha “Imposto Pago/Retido”, no campo “3. Imposto sobre a renda na fonte”, junto com os valores das vendas acima de R$ 20 mil em ações

- O investidor deve fazer o mesmo processo para todas as operações que entram nesta classe.

Caso em algum mês o contribuinte não tenha realizado uma operação Day Trade ou tenha vendidos valores abaixo de R$ 20 mil, basta preencher com R$ 0,00 nos campos de cada mês.

Dividendos

Os dividendos são a remuneração que a empresa paga para o investido que adquiriu ativos dela, em outras palavras essa categoria é isenta de tributação.

Para declarar dividendos no imposto de renda;

- Na ficha “Rendimentos Isentos e Não Tributáveis”, no campo “09 – Lucros e dividendos recebidos”.

- Depois o contribuinte deve clicar em “novo” e informar se é o titular ou dependente, assim como o valor e a companhia que pagou os dividendos.

- Repetir o processo para cada ação que contém na carteira.

Juros sobre capital próprio (JCP)

Os juros sobre capital próprio (JCP) são uma outra maneira das empresas distribuírem frações de seu lucro líquido entre seus acionistas. A diferença para o dividendo é que o JCP é tributado em 15% pela Receita Federal na data do depósito.

Para declarar JCP no imposto de renda;

- Os valores devem ser informados no campo “Rendimentos Sujeitos à Tributação Exclusiva”, na opção “10 – Juros sobre capital próprio”.

- Para cada ação que o investidor recebeu dividendos, ele deverá informar o titular, nome da fonte pagadora, seu CNPJ e o valor.

- Repetir o processo para cada ação que contém na carteira.

ETFs

O IR incide quando o investidor obtém ganho de capital na venda de ETFs (exchange traded funds) – ou seja, apenas quando há lucro com a operação.

Para preencher a declaração corretamente, é necessário consultar os dados presentes no Informe de Rendimentos, documento fornecido pela instituição financeira onde foram realizadas as operações.

É importante ressaltar que a corretora não é obrigada a fazer as contas para o investidor: a obrigação da instituição é apenas compartilhar os dados detalhadamente, ou seja, responsabilidade de apurar os ganhos e declarar corretamente fica por conta da pessoa física.

ETFs de Renda Fixa

O IR dos ETFs de renda fixa é retido na fonte, o que faz com que não seja necessário pagar o DARF sobre o lucro da venda desses ativos.

No entanto, assim como ocorre com outros produtos de renda fixa, informar a posse e os rendimento desse ETF durante a declaração é obrigatório.

Enquanto os fundos tradicionais são tributados pela tabela regressiva, os ETFs de renda fixa têm tributação de acordo com o prazo médio do vencimento.

A alíquota de IR pode variar entre 15%, 20% ou 25%, já que os ETFs de renda fixa possuem tributação conforme o prazo médio de recebimento (termo conhecido como duration) dos títulos que os compõem. Quanto maior a duration, menor será a alíquota de IR.

| Duration | Alíquota |

| Igual ou inferior a 180 dias | 25% |

| Entre 181 e 720 dias | 20% |

| Superior a 720 dias | 15% |

ETFs de renda variável

Já a tributação referente aos ETFs de renda variável é composta por uma alíquota fixa de 15% sobre o ganho de capital do investidor com a operação. Diferentemente do mercado de ações ,ou seja, não há isenção de IR para vendas abaixo de R$ 20 mil: todo o lucro com a venda de cotas de ETF é tributado.

Vale lembrar que, como ocorre com a venda de ações, ao vender uma cota de ETF, o investidor tem uma retenção de imposto de renda direto na fonte, com uma alíquota de 0,005%. Desse modo os investimentos em ETFs devem ser lançado em dois momentos, na hora de declarar o saldo e depois os rendimentos no período.

Para declarar ETFs no imposto de renda;

Os investimentos em ETFs devem ser lançado em dois momentos, na hora de declarar o saldo e depois os rendimentos no período.

- Em princípio entre na ficha de “Bens e Direitos” e selecione a opção de código “74 – fundos de ações, fundos mútuos de privatização, fundos de investimento em participação e fundos de investimentos de índice de mercado”. Clique em “novo”.

- Logo após preencha o CNPJ da instituição financeira ou corretora que administra o ETF. Na discriminação é preciso escrever os dados do ETF, seguindo um padrão de “ETF – [nome do título em questão] – Por Exemplo ETF – x cotas; iShares Small Cap Fundo de Índice

- Em seguida no campo “Situação 31/12/2019”, é preciso somar o valor de aquisição do ETF em questão. Nesse cálculo entram os custos de corretagem, além dos valores das cotas. Por exemplo: se um investidor adquiriu 5 cotas de um determinado ETF por R$ 10 cada, o valor de aquisição foi de R$ 50. Assim também se a taxa de corretagem e eventuais impostos somarem R$ 2,50, o total a incluir na lacuna de “Situação” é R$ 52,50.

Após realizar a declaração de saldo, é necessário declarar os resultados nas operações em questão, desse modo o investidor deve declarar eventuais lucros ou prejuízos em todos os meses do ano.

É importante ressaltar que é essencial separar as Operações Comuns, em que a data da compra é diferente da data de venda, das Operações de Day-trade, que são operações que começam e terminam no mesmo dia. Para as Operações Day-trade, a alíquota é de 20%.

Para realizar a declaração dos resultados, o investidor deve:

- Acessar a aba de “Renda Variável” no menu principal e selecionar a opção “Operações Comuns/ Day-Trade”

- Em seguida, deve, com o Informe de Rendimentos em mãos, preencher os meses em que houve venda de ETF, indicando o lucro – ou prejuízo, na linha “Mercado à vista – Ações”

- Por fim, deve-se acessar o quadro “Consolidação do Mês”, presente em todos os meses ao final da página. Lá, o investidor deve preencher o campo de IR retido na fonte e o imposto que foi pago via DARF naquele mês para que esses valores sejam abatidos do total de imposto devido. Todas essas informações podem ser conferidas no Informe de Rendimentos.

Prejuízos acumulados podem ser abatidos

Nos meses em que o investidor tiver algum prejuízo com ETFs, esse valor pode ser utilizado nos meses seguintes para ser abatido do lucro de alguma outra operação.

É importante lembrar que não é possível realizar uma compensação entre Operações Comuns e Operações Day-Trade.

Dentro da aba “Resultados”, há um campo chamado de “Resultado negativo até o mês anterior”. Ainda que esse campo exista em todos os meses, apenas o mês de Janeiro ele deve ser preenchido.

Caso o investidor tenha acumulado resultados negativos nas operações, esses prejuízos podem ser utilizados para abater eventuais resultados positivos, diminuindo a incidência geral do imposto. Posteriormente, é necessário se atentar que esse abatimento do prejuízo só irá acontecer se o investidor tiver registrado os resultados negativos na declaração anterior.

Exemplificando: Imaginemos que um investidor teve um lucro de R$ 10 mil vendendo cotas de um ETF. Porém, no mês seguinte, esse mesmo investidor teve um prejuízo de R$ 1 mil negociando as cotas de outro ETF.

Na hora de declarar o IR, o imposto incidiria apenas sobre o lucro líquido geral das operações.

Ou seja, se antes o investidor pagaria R$ 1.500 de IR (alíquota de 15% do lucro de R$ 10 mil da primeira operação), ele pagará R$ 1.300 (15% do lucro líquido, que é o lucro da primeira operação menos o prejuízo da segunda operação, totalizando 15% de R$ 9 mil).

Fundos imobiliários

Os fundos imobiliários (FIIs) têm uma dinâmica um pouco diferente na tributação, porque são classificados como renda variável.

Os dividendos dessa categoria são isentos de IR, desde que o investidor possua menos de 10% do total de cotas do fundo e as mesmas tenham sido negociadas exclusivamente em bolsa para fundos com mais de 50 cotistas.

Os rendimentos, portanto, devem ser declarados na aba “Rendimentos Isentos e Não Tributáveis”, sob o código “26 – outros”, já que não existe um código específico para FIIs.

No entanto, se o contribuinte auferir lucro com a venda de cotas, no resgate há a incidência de uma alíquota de 20% de IR, que deve ser paga até o último dia do mês seguinte por meio dos Documentos de Arrecadação de Receitas Federais (DARFs).

Vale lembrar que os custos com corretagem e emolumentos podem ser descontados no cálculo de lucro e prejuízo. Além disso, os prejuízos de um mês podem ser usados como descontos nos meses subsequentes.

Para declarar fundos imobiliários no imposto de renda;

- Na ficha “Bens e Direitos” do programa, informe o saldo ou quanto está aplicado na linha de número “73 – Fundo de Investimentos Imobiliário”.

- No campo “Discriminação”, informe a instituição financeira administradora do fundo, quantidade de quotas e, caso a conta seja conjunta, nome e número de inscrição no CPF do co-titular / CNPJ do fundo.

- Em “Situação em 31/12/2020, o contribuinte deve informar o valor de aquisição do fundo independentemente do dia do ano que o adquiriu, conforme virá descrito no Informe de Rendimentos.

- Informe também o rendimento que teve ao resgatar o dinheiro da aplicação, caso o tenha feito. Nesse caso, é preciso selecionar a aba “Rendimentos Isentos e Não Tributáveis”, sob o código “26 – outros” – não existe um código específico para FIIs.

Caso o contribuinte tenha auferido lucro, deve declará-lo com a venda de cotas. No resgate há incidência de uma alíquota de 20% de IR, que deve ser paga até o último dia do mês seguinte por meio de DARFs.

Assim, se o lucro for de R$ 1 mil na hora do resgate, o contribuinte pagará 20% (ou R$ 200) no mês subsequente à venda. Na hora da declaração, vai informar o lucro já líquido (no exemplo, R$ 800) na ficha de “Renda Variável”, na aba de “Operações Fundos de Investimento Imobiliário”.

Bitcoin e criptomoedas

Desde a Instrução Normativa 1888/2019, as informações referentes a movimentações com criptomoedas devem ser enviadas mensalmente, com prazo até o último dia útil do mês subsequente à operação. Essa declaração mensal fica a cargo das exchanges e é independente da declaração anual.

Os criptoativos são tributados como ganho de capital quando os ganhos obtidos com a negociação em um mês superam R$ 35 mil. Sobre esse lucro, incidem as regras gerais de ganhos de capital. Portanto, a tabela é a da tributação anual progressiva:

| Ganhos | Tributo |

| Abaixo de R$ 5 milhões | 15% |

| Entre R$ 5 milhões e R$ 10 milhões | 17,50% |

| Entre R$ 10 milhões e R$ 30 milhões | 20% |

| Acima de R$ 30 milhões | 22,50% |

As criptomoedas adquiridas no exterior têm a mesma natureza das adquiridas nacionalmente. Portanto, a declaração deve ser feita da mesma maneira.

Para declarar criptomoedas no imposto de renda;

- Acesse a aba “Bens e Direitos” e selecione o código “99 – Outros Bens e Direitos”

- Informe o valor de aquisição dos bens, e não o valor atual de mercado

- No campo “Discriminação”, detalhe quantidade, corretora, cotação do dia da compra e outras informações que julgue relevantes.

Se forem realizadas várias compras de criptoativos ao longo de 2019, deve-se considerar o valor pago por cada uma delas.

Fundos de investimentos

Os fundos de investimentos são classificados em categorias e a sua tributação depende do período em que o investidor mantenha o dinheiro.

Bem como de maneira geral, todos os tipos de fundos de investimentos devem ser informados pelo menos duas vezes na declaração: ao informar o saldo e ao informar o rendimento.

O Informe de Rendimentos, cedido pela fonte pagadora (que pode ser o banco, corretora, etc) ao contribuinte, contém todas as informações que ele precisa e basta ir preenchendo os dados requeridos na declaração.

Para declarar fundos de investimento no imposto de renda;

- Na ficha “Bens e Direitos” do programa, informe o saldo ou quanto está aplicado em fundos de investimentos na linha de número “71 – Fundo de Curto Prazo” ou “72 – Fundo de Longo Prazo e Fundo de Investimentos em Direitos Creditórios (FIDC) ou “73 – Fundo de Investimentos Imobiliário” ou “74 – Fundo de ações, Fundos Mútuos de Privatização, Fundos de Investimento em Empresas Emergentes, Fundos de Investimento em Participação e Fundos de Investimentos de Índice de Mercado” ou “79 – Outros fundos”. Basta consultar o tipo do seu fundo e selecionar o item correspondente.

- No campo “Discriminação”, informe a instituição financeira administradora do fundo, quantidade de quotas e, caso a conta seja conjunta, nome e número de inscrição no CPF do co-titular / CNPJ do fundo.

- No campo “Situação em 31/12/2020, insira o saldo existente nesta data, conforme o Informe de Rendimentos.

- Em “Situação em 31/12/2019”, insira o preço de aquisição relatado na declaração de IR de 2018 ou deixe em branco, caso não tenha aplicado nesse ano, conforme seu Informe de Rendimentos.

- Para informar o rendimento ao resgatar a aplicação, caso o tenha feito, é preciso selecionar a aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” no item “Rendimentos de Aplicações Financeiras”.

- Nesse item, preencha os dados conforme o Informe de Rendimentos, já líquidos, com atenção ao nome do fundo e o CNPJ do administrador do mesmo.

Fundos de ações

Fundos de ações precisam manter pelos menos dois terços (67%) dos seus recursos em ações na Bolsa de Valores. A tributação de fundos de ações é de 15% sobre o rendimento na hora do resgaste, independentemente do período de aplicação.

Neste caso, ao preencher o programa de declaração, seguindo a mesma ordem explicada em “como declarar”. No campo “Situação em 31/12/2019”, o contribuinte deve informar o valor de aquisição do fundo, conforme virá descrito no Informe de Rendimentos.

Fundos de curto prazo

Os fundos de curto prazo se caracterizam por possuírem uma carteira de títulos de prazo médio igual ou inferior a 365 dias. Em termos de tributação, se dividem em duas alíquotas, conforme a tabela regressiva.

| Prazo | Alíquota |

| Até 180 dias | 22,5 % |

| 181 a 360 dias | 20 % |

Fundos de longo prazo

Os fundos de longo prazo, por certo, são caraterizados por possuírem uma carteira com prazo médio igual ou superior a 365 dias. Também nesse caso, a alíquota varia conforme a tabela regressiva.

Só para ilustrar vale lembrar que, se o cotista resgatar cotas por um período superior a dois anos, ele pagará 15% de IR sobre o rendimento do fundo no período.

Come-cotas

O mecanismo de come-cotas funciona como uma antecipação do Imposto de Renda sobre os fundos de investimentos e incide apenas em fundos de curto e longo prazo. Ou seja, não vale para fundos de ações.

Todo semestre, no último dia útil de maio e novembro, a menor alíquota de IR (15%) é descontada dos fundos. Dessa forma quando o investidor for resgatar seu rendimento, deverá pagar apenas a diferença entre o IR que já foi descontado via come-cotas e a alíquota correspondente ao seu prazo de aplicação – seguindo a tabela de alíquotas de cada tipo de fundo.

Por exemplo, se o investidor aplicou seu dinheiro por mais de dois anos em um fundo de longo prazo, já terá pago todo o IR devido – de 15%, como explicado acima. Mas, por outro lado, se fizer o resgate em um prazo de 180 dias deve pagar a diferença entre 15% e 22,5%, ou seja, 7,5%.

Previdência Privada

Em Previdência Privada, as contribuições realizadas devem ser declaradas de maneira distintas a depender da característica do plano.

De maneira geral, isso ocorre porque as contribuições feitas pelo VGBL não são dedutíveis de IR, enquanto que as efetuadas no plano PGBL podem ser abatidas do cálculo do imposto até o limite de 12% da renda, segundo a regra da Receita Federal.

Isso significa que o PGBL é mais indicado para quem declara pelo modelo completo, onde é possível identificar as deduções.

Já o VGBL foi pensado para os contribuintes que declaram pelo modelo simplificado. Nesse caso, a tributação incide apenas sobre os rendimentos na hora do resgate. Dessa forma, se o investidor aplicar R$ 1.000,00 e ao final de um ano tiver R$ 1.200 o imposto será cobrado sobre os R$ 200 – que é o ganho acima do capital investido.

VGBL

Na declaração, o VGBL é considerado uma aplicação financeira. Por isso, é preciso informar os resgates e também o saldo do plano na ficha Bens e Direitos, já que o imposto incide somente sobre a rentabilidade do plano.

Para declarar VGBL no imposto de renda;

- Acesse a ficha “Bens e Direitos”, no código “97- VGBL – Vida Gerador de Benefício Livre”.

- No campo “discriminação”, informar o nome da entidade que administra os recursos e seu CNPJ.

- Logo após, no campo “Situação em 31/12/2020”, insira o saldo bruto total investido no plano até essa data e em “Situação em 31/12/2019”, também o saldo bruto total aplicado nesta data – sem incluir a rentabilidade.

- No informe de rendimentos, o contribuinte tem acesso a esses valores para não gerar dúvidas.

PGBL

O PGBL é uma complementação da aposentadoria e não é considerado uma aplicação, por isso muda a forma como a declaração deve ser feita.

Para esses planos, o contribuinte deve informar as contribuições e os resgates realizados nos anos em que ocorreram. Isso porque a alíquota de IR incide sobre o valor total resgatado.

Para declarar PGBL no imposto de renda;

- Acesse “Pagamentos Efetuados”.

- Há três códigos disponíveis: “36 – Previdência Complementar”, que deve ser usado para o PGBL; “37- Contribuições para as entidades de previdência complementar fechadas de natureza pública”, indicados para fundações; e “38 – Fapi – Fundo de Aposentadoria Programada Individual” – essa última categoria se refere aos fundos patrocinados por empresas.

- No informe de rendimentos, está descrito por qual código o investidor deve optar.

- No campo “discriminação”, o contribuinte precisa informar nome e o CNPJ da instituição responsável pelo plano de previdência. Visto que o saldo não é requerido.

- Visto que se, em 2019, o contribuinte fez apenas contribuições e não realizou nenhum resgate, não é necessário declarar mais nada. Bem como, se não houve contribuições nos últimos 12 meses não é preciso informar na declaração.

Tributação

Na hora do resgate do plano, a tributação que vai incidir vai depender da escolha do contribuinte sobre o tipo de regime: progressiva ou regressiva. Mas o contribuinte pagará IR independentemente de optar por sacar seus rendimentos de uma vez ou por receber um valor mensal ao longo dos anos.

Na tabela progressiva, as alíquotas aumentam conforme o valor recebido. Assim, se você optar por receber uma renda mensal do plano de R$ 1.000, pagará uma determinada alíquota, que será menor do que a aplicada caso escolha ter uma renda de R$ 5.000, por exemplo.

As alíquotas variam de zero a 27,5%. Além disso vale lembrar que a alíquota é definida com base na renda total do investidor, incluindo, além do benefício do plano de previdência, outras fontes como aposentadoria do INSS ou ganhos decorrentes do aluguel de imóveis.

| Tabela Progressiva – Previdência | ||

| Prazo | Alíquota | Dedução |

| Até R$ 1.903,98 | Isento | – |

| De R$ 1.903,99 a R$ 2.826,65 | 7,5% | R$ 142,80 |

| De R$ 2.826,66 a R$ 3.751,05 | 15% | R$ 354,80 |

| De R$ 3.751,06 a R$ 4.664,68 | 22,5% | R$ 636,13 |

| Acima de R$ 4.664,68 | 27,5% | R$ 869,36 |

Já na tabela regressiva, as alíquotas diminuem conforme o tempo que o investimento for mantido. O contribuinte pode achar que essa é a melhor opção em um primeiro momento, mas é preciso tomar cuidado. Se o resgate precisar ser feito muito cedo, a alíquota pode ser bem mais alta.

| Tabela Regressiva – Previdência | |

| Período decorrido do aporte | Alíquota de IR |

| Até 2 anos | 35% |

| De 2 a 4 anos | 30% |

| De 4 a 6 anos | 25% |

| De 6 a 8 anos | 20% |

| De 8 a 10 anos | 15% |

| Mais de 10 anos | 10% |

Rendimentos

O contribuinte que tiver feito algum resgate em 2019 ou estiver fazendo uso dos benefícios deve informar os valores já de acordo com a tabela de tributação escolhida.

Se escolheu a tabela regressiva, deve:

- Informar os rendimentos já líquidos na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, no código “6 – Rendimentos de aplicações financeiras”.

- Informar o tipo de beneficiário (titular ou dependente), o CNPJ e o nome da instituição responsável pelo plano e os valores recebidos.

Mas se investidor escolheu a tabela progressiva deve:

- Declarar os rendimentos brutos e o IR retido na fonte na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”

- Informar o nome e o CNPJ da fonte pagadora.

Investimentos no exterior

É necessário declarar qualquer ganho proveniente de investimentos no exterior para a Receita Federal.

Em relação ao investimento, há dois tipos de divisão dos impostos do IR: impostos sobre ganho de capital e impostos sobre rendimentos ou dividendos.

Quem não possui mais residência no Brasil e já comunicou e preencheu a declaração de saída do país não precisa se preocupar com a mordida do Leão, mas quem ainda mora no Brasil e possui investimentos no exterior é obrigado a declarar seus ganhos e pagar o IR.

Por pessoa física

- Acesse a ficha “Bens e Direitos” e declare o bem de acordo com o código correspondente ao tipo de ativo (por exemplo, 11 para apartamento, 21 para veículo automotor, 64 para dinheiro em espécie e assim por diante.

- Os códigos podem ser conferidos na página oficial da Receita Federal. Em todas as opções, o contribuinte vai especificar o país do investimento, no campo “Localização (país)”.

No caso de um imóvel, este deve ser declarado pelo seu custo de aquisição, ou seja só deve ser alterado quando houver uma melhoria estrutural que altere o valor do bem. Enquanto não for vendido, o valor fica travado. - Aplicações financeiras serão declaradas pelo valor investido, com o câmbio do dia do investimento. O saldo fica inalterado enquanto não ocorram novas aplicações ou o resgate. A variação cambial é tributável na hora do resgate ou da liquidação, sempre que os recursos investidos no exterior foram auferidos pela pessoa física em reais.

Dessa maneira qualquer ganho de capital com algum bem deve ser registrado e declarado no mês da venda do ativo no Programa da Receita Federal de Ganhos de Capital (GCAP), utilizado para recolher o imposto de renda incidente sobre o ganho de capital obtido com a venda de bens. Posteriormente, o investidor deve importar as informações desse programa para a declaração de Imposto de Renda.

Os lucros – ganhos de capital – serão tributados de acordo com uma tabela progressiva, onde quanto maior for o ganho de capital, maior é a alíquota.

| Ganhos | Tributo |

| Abaixo de R$ 5 milhões | 15% |

| Entre R$ 5 milhões e R$ 10 milhões | 17,50% |

| Entre R$ 10 milhões e R$ 30 milhões | 20% |

| Acima de R$ 30 milhões | 22,50% |

Rendimentos no exterior

O IR de rendimentos, lucros ou dividendos deve ser recolhido pelo Carnê Leão da Receita Federal ,ou seja, um programa que as pessoas físicas que recebem rendimentos sem imposto retido na fonte devem utilizar para definir o pagamento de imposto de renda mensalmente ao longo do ano.

Esses ganhos devem ser registrados na ficha “Rendimentos Tributáveis Recebidos de PF/exterior”. Rendimentos oriundos de aluguel de imóveis no exterior entram nesse quesito, por exemplo. Vale dizer que o programa também gera o Darf para pagamento.

Os investidores que recebem rendimentos no exterior devem baixar o programa do Carnê Leão da Receita Federal e lançar, mensalmente, seus ganhos. Dessa forma, na hora de realizar a declaração anual, é possível apenas importar os dados de um programa para o outro.

Já os rendimentos provenientes de juros de aplicações financeiras e venda de ativos devem ter seu IR apurado pelo programa Ganhos de Capital (GCAP), também referente ao ano em que o investidor recebeu os rendimentos.

Os rendimentos provenientes de juros em aplicação financeira e vendas de ativos também seguem a tabela progressiva.

Posteriormente vale lembrar que, para o câmbio de conversão de rendimentos, o investidor deve considerar a cotação do dólar do Banco Central, fixado na compra, do último dia útil da primeira quinzena do mês anterior ao recebimento do rendimento.

Na hora da declaração anual de IR, é possível importar o Carnê Leão e o GCAP para o programa da Receita, e estes rendimentos serão automaticamente lançados na ficha “Rendimentos Tributáveis Recebidos de PF/exterior” e na aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, respectivamente.

Conta corrente no exterior

Dessa forma caso o investidor possua uma conta corrente no exterior, essa conta também deve ser declarada no IR. Em resumo essa declaração é realizada da seguinte forma:

- Na ficha “Bens e Direitos”, com o código “62 – Depósito em Conta Corrente no Exterior”. É necessário preencher todos os dados da instituição financeira ou do banco estrangeiro em questão.

- Em seguida informe o saldo, em reais, nas datas 31/12/2019 e 31/12/2020. O investidor deve considerar a cotação do dólar do Banco Central, fixado na compra, do último dia útil da primeira quinzena do mês anterior.

- Caso haja acréscimo de patrimônio devido à variação cambial em contas no exterior, o valor precisa ser informado na ficha “Rendimentos Isentos e Não Tributáveis”, utilizando o código “26 – Outros”.

Declaração para investidores com grande patrimônio

Para os investidores que possuam mais de US$ 100 mil no exterior, seja em aplicações, participações ou reservas monetárias por exemplo, é preciso além da do IR, realizar a Declaração de Capitais Brasileiros no Exterior (CBE), conduzida pelo Banco Central.

Segundo dados do BC, os investidores que possuem valores somados que totalizem o montante igual ou superior a US$ 100 milhões em investimentos no exterior devem realizar preencher uma declaração CBE Trimestral.

Atenção à bitributação

Se o investidor possui investimentos no exterior e continua residente no Brasil ,é importante saber se o país onde o investimento está localizado possui algum acordo de bitributação com o Brasil – um acordo entre países para que o investidor não corra o risco de pagar o Imposto de Renda duas vezes.

Acima de tudo uma questão importante é que existem alguns países em que esse acordo é automático, como Estados Unidos, Inglaterra e Alemanha.

Nesses países, é preciso compensar os impostos, ou seja, tributos recolhidos em outro país sobre rendimentos e aplicações podem ser considerados como crédito ou abatimento ao apurar essa mesma tributação no Brasil.

Caso as alíquotas tributadas no exterior sejam maiores que as incidentes no Brasil, o contribuinte não pagará o imposto novamente.

No entanto, segue obrigado a declarar os rendimentos.

Para mais informações, siga nosso canal no YouTube , acesse nosso blog , mande suas dúvidas que estamos preparados pra te ajudar!!!

Fonte